چک

چک چیست؟

چک یکی از مهمترین اسناد تجاری در نظام اقتصادی کشورها و مهمترین ابزار پرداخت در ایران بوده و علی رغم داشتن ریسک ذاتی، به طور سالانه حدود 40 الی 50 درصد پرداختها در سراسر کشور از طریق چک انجام میشود.

چک واژه ای فارسی و به معنای نوشته ای است که با استفاده از آن پولی که در بانک موجود است؛ برداشت یا به حساب شخص دیگری حواله میگردد.

طبق ماده ۳۱۰ قانون تجارت: “چک نوشتهای است که به موجب آن صادرکننده وجوهی را که در نزد محال علیه دارد؛ کلاً یا بعضاً مسترد یا به دیگری واگذار میکند.”

برهمین اساس، چک سندی است تجاری که بانک برای استرداد وجه و یا اعطای اعتبار یا انتقال آن به شخص یا اشخاص دیگر، به صاحب حساب میدهد؛ به این معنی که محال علیه چک بانک است و چک بر روی بانک کشیده می شود و علیه بانک صادر می شود.

نکته حائز اهمیت این است که تنها چک های صادره علیه بانک ها، تحت حمایت قانون چک بودده و چکهایی که موسسات مالی و صندوقهای قرض الحسنه صادر میکنند؛ از حمایتهای قانونی صدور چک محروم می باشند.

انواع چک بانکی:

چکهای بانکی به دو دسته اصلی تقسیم میشوند:

1 – چکهایی که توسط صاحب چک (اشخاص) صادر میشوند؛ شامل:

چک عادی: در این چک صاحب حساب از دارایی خود نزد بانک چکی را در وجه شخص مورد نظر یا حامل صادر میکند و برای نقد کردن آن باید به شعبه بانک مراجعه نمود.

چک تایید شده یا گواهی شده: چک تایید شده تفاوت زیادی با چک عادی ندارد و تنها تفاوت این دو چک این است که بانک صادر کننده چک، پرداخت وجه آن را تایید میکند؛ به این معنی که حتی اگر در حساب شخص صادرکننده چک وجه لازم وجود نداشته باشد، بانک مبلغ چک را پرداخت میکند.

2 – چکهایی که توسط بانک صادر میشوند؛ شامل:

چک بین بانکی (رمزدار): چک بین بانکی به صورت رمزدار و برای بانکهای دیگر (و نه اشخاص) صادر میشود. امکان وصول این چک به صورت پول نقد وجود ندارد و بانک صادر کننده، مبلغ را به حساب بانکی شخص مورد نظر در بانکهای دیگر منتقل میکند. صدور آن نیز در وجه حامل ممنوع بوده و نمی توان آن را به شخص دیگری منتقل کرد. پرداخت این چک هم مانند چک تضمین شده قطعی است و امنیت آن بسیار بالاست؛ چرا که در این چک اطلاعاتی مثل شماره حساب و کدشعبه بانکی که فرد گیرنده در آن حساب دارد نیز در چک نوشته می شود.

چک تضمین شده (تضمین شده رمزدار): چک رمزدار به درخواست صاحب حساب، توسط بانک صادر میشود و پرداخت وجه به حساب گیرنده چک رمز دار، توسط بانک تضمین میشود و حتی اگر در حساب صاحب حساب، وجه کافی وجود نداشته باشد، امکان نقد کردن در همه شعبههای بانک صادر کننده چک وجود دارد. چک تضمین شده به جهت تضمین پرداخت، همانند چک تایید شده است با این تفاوت که صادر کننده چک تضمین شده بانک است؛ در حالی که صادر کننده چک تایید شده خود شخص صاحب حساب است. در واقع چون وصول چک تضمین شده قطعی است؛ این چک تفاوتی با پول رایج ندارد.

چک مسافرتی: چک مسافرتی توسط بانک صادر و وجه آن در شعب همان بانک یا توسط نمایندگان و کارگزاران آن بانک پرداخت می گردد. چک مسافرتی گزینه ای مناسب به جای حمل پول در حجم زیاد است.

تفاوت چک با سفته، برات و دیگر اسناد تجاری

چک، معتبرترین و قانونی ترین سند تجاری است که بیش از هر سند تجاری دیگری مورد حمایت قانون است. در صورتی که سفته در مراجع حقوقی از حمایتهای قانونی خاص برخوردار نیست.

قوانین چک

صادرکننده چک باید در تاریخ مذکور بر روی چک، معادل مبلغ مندرج بر روی آن در بانک محال علیه وجه نقد داشته باشد و نباید تمام یا قسمتی از وجهی را که به اعتبار آن چک صادر کرده، از بانک خارج نماید یا دستور عدم پرداخت وجه آن را بدهد و نیز نبایستی چک را به صورتی تنظیم کند که بانک به عللی چون عدم مطابقت امضا یا قلم خوردگی در متن چک یا اختلاف در مندرجات چک و غیره از پرداخت وجه چک خودداری کند.

برگشت خوردن چک:

هرگاه وجه چک به علتی از علل فوق پرداخت نشود؛ بانک در برگ مخصوصی که گواهی عدم پرداخت نامیده می شود؛ مشخصات چک و هویت و نشانی کامل صادرکننده را نوشته و علت یا علل عدم پرداخت را قید و ضمن امضا و مهر آن،گواهی مذکور را به دارنده چک تسلیم کند.

دراین گواهی، مطابقت امضای صادرکننده چک با نمونه امضای موجود در بانک و یا عدم مطابقت آن از طرف بانک تصدیق می شود.

همچنین بانک مکلف است به منظور اطلاع صادرکننده چک از برگشت خوردن چک خود، فوراً نسخه دوم گواهی عدم پرداخت را به آخرین نشانی صاحب حساب که در بانک موجود است، ارسال نماید.

نکات مهم در خصوص چک بر اساس قانون جدید صدور چک:

۱- صادر کننده باید در تاریخ مندرج بر روی چک(تاریخ وصول چک) در حساب بانکی خود اعتبار داشته باشد تا از برگشت خوردن چک و به تبع آن از مسدود شدن حساب بانکی خود و محرومیت از خدمات و تسهیلات بانکی، ممانعت به عمل آورد.

۲- در صورت مفقودی چک، دریافت کننده چک سریعاً و بدون فوت وقت آن را به دستگاه قضایی و بانک محال علیه(بانک صادرکننده چک) اعلام یا از صادر کننده بخواهد، نسبت به طی مراحل اعلام مفقودی چک، اقدام نماید.

۳- دارنده چک، باید ظرف حداکثر 6 ماه از تاریخ مندرج بر روی چک، جهت وصول وجه آن به بانک مراجعه نماید و در صورت خالی بودن حساب صادر کننده، از بانک تقاضای صدور گواهی عدم پرداخت نماید و بخواهد که در گواهی صادره، تطبیق نمونه امضای صادر کننده، با آن چه در چک است، گواهی شود و پس از آن ظرف 6 ماه از تاریخ دریافت گواهی عدم پرداخت، برای شکایت کیفری صدور چک بلامحل(در صورت دارا بودن شرایط طرح شکایت کیفری) اقدام کند.

۴- صدور دسته چک ، تنها از طریق سامانه صدور یکپارچه الکترونیکی دسته چک (صیاد) بانک مرکزی و توسط بانک محال علیه، انجام می شود و لازمه آن این است که نتیجه استعلام صحت مشخصات متقاضی از سامانه نظام هویت سنجی الکترونیکی بانکی، مثبت باشد وهیچ ممنوعیت قانونی ای برای دریافت دسته چک برای متقاضی وجود نداشته باشد. نتیجه گزارش اعتباری، سقف اعتبار مجاز متقاضی برای اخذ دسته چک را تعیین خواهد کرد.

مواردی که افراد را از دریافت دست چک محروم یا آن را محدود می سازد:

۱- توسل به شیوه های متقلبانه برای دریافت دسته چکی غیرمتناسب با اوضاع مالی و اعتباری شخص صاحب حساب یا تسهیل این امر برای دیگری، سبب محرومیت افراد از دریافت دسته چک به مدت سه سال، و نیزمحرومیت از صدور چک جدید و استفاده از چک موردی و محکوم شدن به جزای نقدی خواهد شد و اگر بر عمل افراد، عنوان مجرمانه دیگری صدق کند، مجازات شدیدتر قابل اعمال خواهد بود.

۲- محکومیت به صدور چک بلامحل برای صدور یک یا چند فقره چک، در شرایطی که مبلغ روی چک از پنجاه میلیون ریال بیشتر باشد یا مجموع مبالغ چک های صادره از 50 میلیون ریال بیشتر باشد؛ سبب ممنوعیت فرد از داشتن دسته چک به مدت دو سال و محکومیت به حبس از شش ماه تا یک سال خواهد شد.

۳- محرومیت از دریافت دسته چک و صدور چک جدید در سامانه صیاد و استفاده از چک موردی، برای اشخاص ورشکسته، معسر از پرداخت محکوم به یا دارای چک برگشتی رفع سوء اثر نشده

موارد صدورچک موردی:

زمانی که فرد فاقد دسته چک بوده و اعتبار او در سامانه صیاد تایید گردد؛ می تواند چک هایی به صورت موردی صرفاً تا سقف 5 عدد در سال دریافت کند. البته این شخص باید از وثیقه گذاشتن یا واگذار کردن چک به شخص ثالث، بپرهیزد؛ چرا که بر اساس قانون، چنین امکانی برای چک های موردی، پیش بینی نشده است.

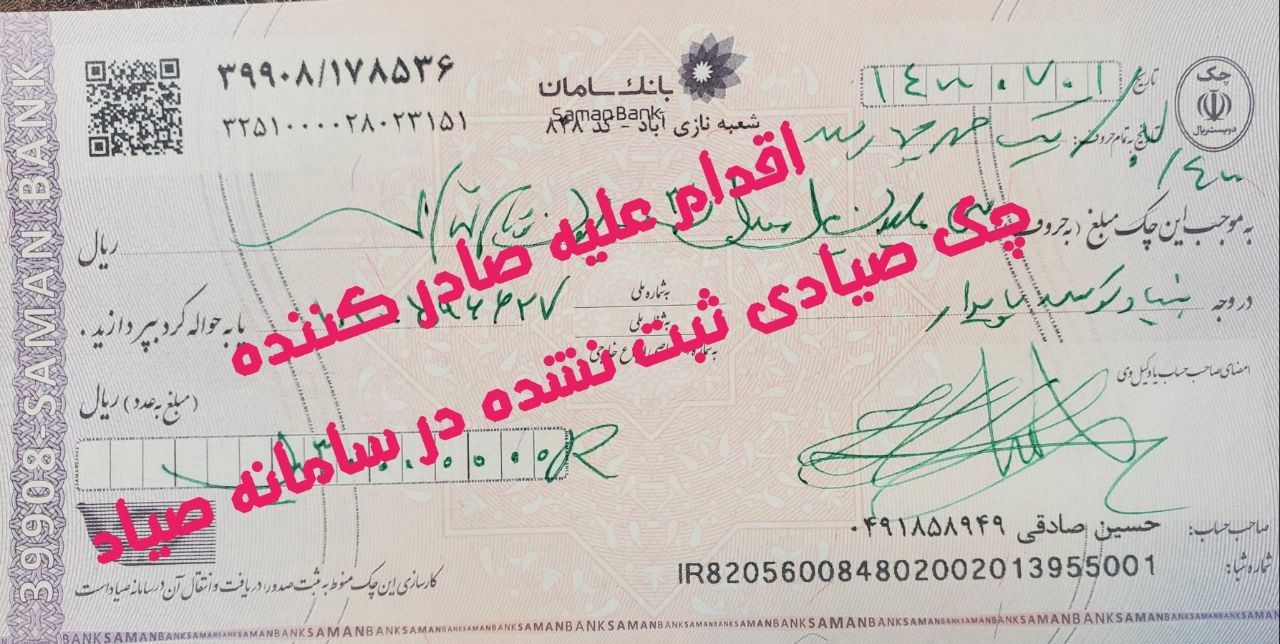

نکات مربوط به شکایت از چک صیادی ثبت شده:

۱- بر اساس قانون، چک صیادی باید ثبت گردد تا بانک در صورت برگشت خوردن آن، گواهی عدم پرداخت صادر نماید؛ در غیر این صورت؛ امکان صدور اجراییه چک برگشتی یا شکایت کیفری برای جرم صدور چک بلمحل وجود نخواهد داشت. چنین چک های صیادی ثبت نشده ای، صرفاً یک سند حقوقی عادی است که می تواند ثابت نماید صادرکننده به دریافت کننده بدهکار است و دارنده، باید با استناد به آن، اقدام به ثبت دادخواست مطالبه وجه چک از طریق دفاتر خدمات الکترونیک قضایی نماید و امکان درخواست صدور اجراییه بدون طرح دعوا در مراجع قضایی را از دست خواهد داد.

۲- برای شکایت از چک صیادی ثبت شده، مستفاد از قانون صدور چک، دارنده باید از بانک محال علیه، گواهی عدم پرداخت چک را دریافت و با ثبت دادخواست، از دادگاه صالح درخواست صدور اجرائیه نسبت به کسری مبلغ چک را نماید.

۳- در صورتی که بر روی چک، وصول وجه آن منوط به تحقق شرطی نشده باشد و گواهی عدم پرداخت نیز به دلیل دستورعدم پرداخت به جهت اعلام مفقودی چک و… صادر نشده باشد و این موارد برای مرجع قضایی محرزباشد؛ اجراییه چک صیادی ثبت شده از سوی آن مرجع صادر خواهد شد. این اجراییه به صادر کننده ابلاغ می گردد و چنانچه ظرف ۱۰ روز وجه چک به دارنده پرداخت نگردد؛ دارنده می تواند نسبت به توقیف اموال یا جلب صادرکننده اقدام کند.

ویژگی های سامانه صیاد:

۱- نقش شعب بانک ها در صدور دسته چک حذف شده و اعتبارسنجی درخواست کنندگان چک توسط سامانه انجام و دسته چک صادر می شود.

۲- کاهش تنش اعتباری

۳- افزایش قدرت نظارت بر فرآیند صدور چک

۴- پیشگیری از جعل و عدم اعطای دسته چک به افراد فاقد صلاحیت

چک مخدوش و نحوه وصول آن:

چک مخدوش، چکی است که در متن آن قلم خوردگی، تراشیدگی، خراشیدگی و… وجود دارد. این موارد، می تواند، توسط صادر کننده یا توسط دیگری با هدف جعل و استفاده از سند مجعول و یا غیره رخ دهد و طبق قانون بانک ها باید از پرداخت وجه آن خودداری کنند و دارنده باید مطالبه وجه آن را با بررسی جعلی بودن یا نبودن آن از مرجع قضایی درخواست نماید.

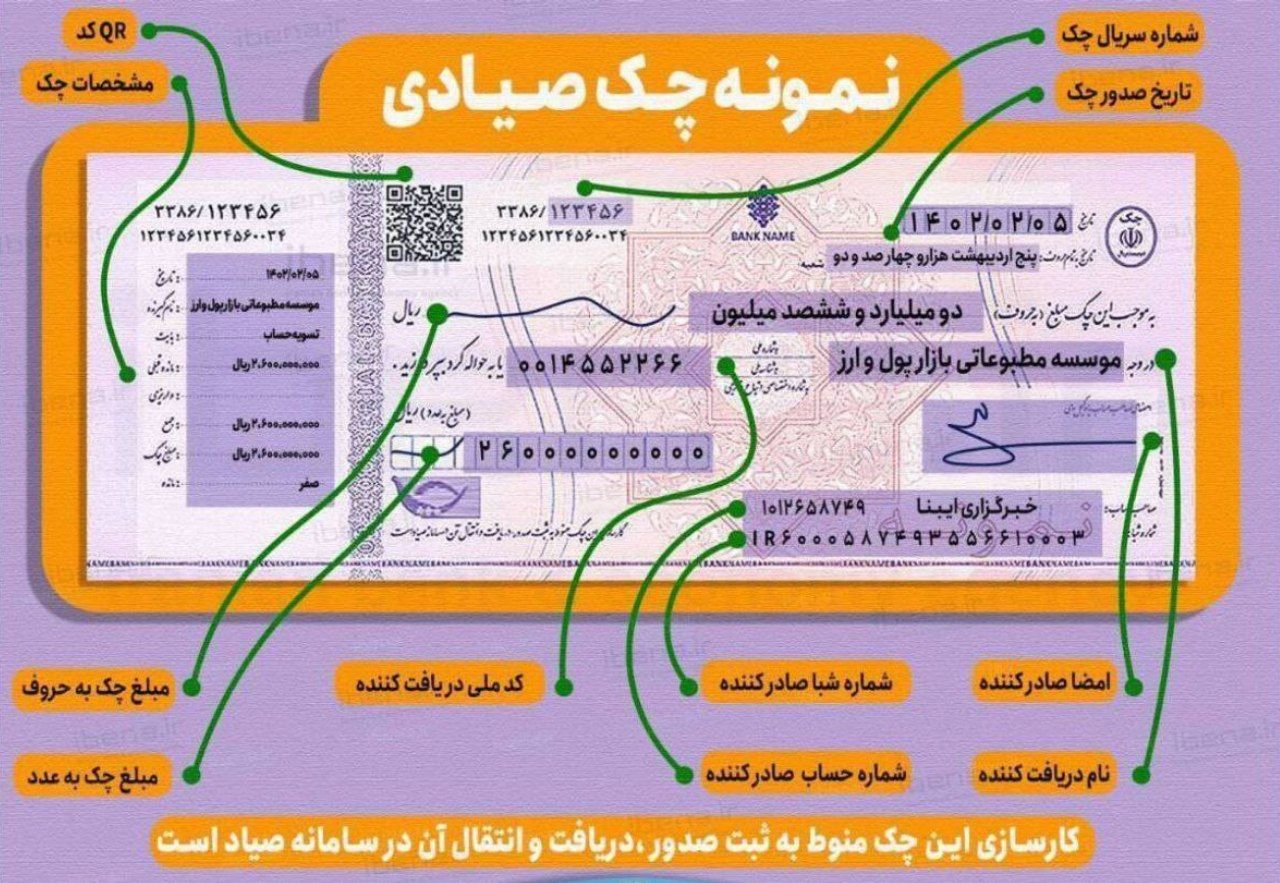

نکته مهم در خصوص چک صیادی این است صادر کننده بایستی چک را در سامانه صیاد ثبت نماید و دریافت کننده، بلافاصله ثبت چک در این سامانه را استعلام و حسب مورد آن را تایید یا رد نماید

معرفی ابزارهای مختلف برای استفاده از سامانه صیاد و انجام امور مربوط چک های صیادی:

برای ثبت و انتقال و… چک های صیادی توسط عموم چندین ابزارهای موبایلی در سامانه پیچک معرفی شده است. مانند: برنامه آپ در موبایل

می توانید از طریق درگاه نوین بانک ها و موسسات اعتباری (اینترنت بانک – همراه بانک) ثبت و انتقال و… چک های صیادی را انجام دهید.

مراجعه به شعب بانکها و موسسات مالی و اعتباری عامل

سایر ابزار مورد استفاده مانند تلفنبانک، ابزار پیامکی، کدهای دستوری و…

چک های صیادی باید از طریق نرم افزارهای بانک ها ثبت گردد ولی اگر بانک صادر کننده چک نرم افزار یا اپلیکیشن بانکی نداشته باشد؛ چگونه باید چک را ثبت نمود؟

از طریق دو روش زیر که عبارتند از :

۱- مراجعه به شعبه بانک؛

۲- از طریق نرم افزارهای پرداخت عمومی مثل آپ.

نکاتی که در خصوص چک های صیادی باید به آن توجه کرد:

۱- این که چک های صیادی صادره از بانک های مختلف از نظر ظاهری مثل هم هستند و تنها تفاوت آن ها در لوگوی هر بانک است.

۲- چک های صیادی برخلاف چک های قبلی، قابلیت صدور به صورت چک حامل را ندارند؛ چرا که روی چک های جدید درج نام دارنده چک الزامی است و چک صیادی به نام دارنده در سامانه ثبت می گردد.

۳- مدت اعتبار چک های صیادیی حداکثر ۳ سال بعد از دریافت دسته چک می باشد.

۴- علت صدور چک باید در سامانه درج شود؛ لذا بسیار مهم است که علت واقعی صدور و دریافت چک ذکر شود؛ در غیراین صورت، در موارد سواستفاده از چک اثبات جهت واقعی صدور چک عمدتاً غیرممکن می گردد.

نحوه ثبت چک صیادی:

صادر کننده چک وظیفه ثبت چک در سامانه صیاد و درج علت صدور آن را دارد. پس از ثبت چک، دارنده می تواند استعلام چک را گرفته و اطلاعات آن را تایید و یا رد نماید.

نکته مهم این که اگر صادر کننده چک را ثبت نکند؛ برگه صادره چک محسوب نشده و شامل قانون صدور چک نخواهد بود و تنها یک سند مدنی محسوب می شود که نشاندهنده بدهی شما به طرف مقابل است.

وظیفه بانک در مقابل چک ثبت نشده در سامانه صیاد:

چنانچه چک در سامانه صیاد ثبت نشود؛ عمل صدور انجام نشده و در مقابل بانک قابل استناد نیست و در صورتی که چک برگشت بخورد، بانک گواهی عدم صدور صادر نمیکند.

نکته: دارانده چکی که در سامانه صیاد ثبت نشده، از اثرات گواهی عدم پرداخت مانند تقاضای صدور اجراییه ثبت بهرمند نخواهدگردید.

استعلام و ضعیت اعتباری چک

یکی از امتیازهای چک های صیادی جدید، امکان استعلام این چک ها و سنجش اعتبار صادرکننده آن ها از ۴ طریق زیر می باشد:

۱-سامانه پیامکی ۷۰۱۷۰۱

۲-پورتال بانک مرکزی cbi.ir

۳- ابزار های معرفی شده در سامانه پیچک مانند برنامه آپ

۴-نرم افزار های ارائه شده توسط بانک.